目 次

はじめに

2024年からは、NISA制度が新しくなる予定です。 すでに一般NISAやつみたてNISAで投資をしている人について、新NISAへの移行手続きは必要なのでしょうか。 また、現行のNISA口座にある預かりはどのようになるのでしょうか。 今回は、2024年から新NISA制度スタートに際し、すでにNISAで取引をしている人の具体的な対応について解説します。

この記事では、新NISAの変更点、必要なやること及び注意点についてご紹介します

今つみたてNISAしてるけど、新NISAに向けて

やらなきゃいけないことって何?

☑︎新NISAについて知りたい方

☑︎新NISAに向けて必要な準備を知りたい方

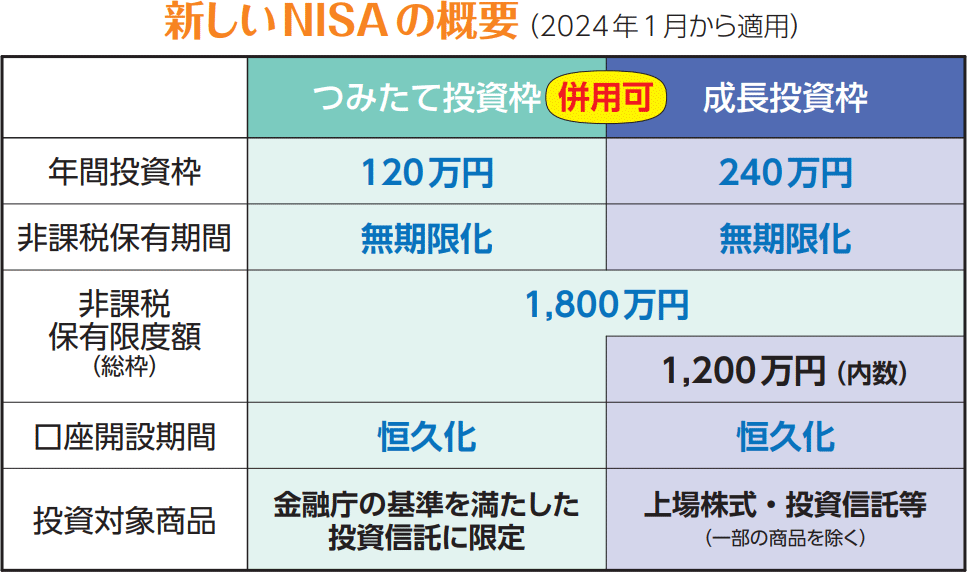

新NISAの概要

現行の一般NISAを踏襲するのが「成長投資枠」で、ここは投資信託の他上場株式やETF、REITなどが購入できます。年間投資枠は240万円とこれまでの倍ですし、購入方法はスポットでもつみたてでも可能です。

現行のつみたてNISAを踏襲するのが「つみたて投資枠」です。こちらは今まで通り、金融庁指定の「長期・積立・分散投資」のための一定の基準を満たした投資信託のみが選択可能です。また投資方法は積立に限ると制約つきであるところも同様です。しかしこれまで年間40万円だった枠が120万円までに拡大されます。

これまでは年間40万円と比較的少額での投資でしたが、つみたて投資枠の対象となる投資信託であれば、年間360万円までも使えるようになります。長期目標の設定と、それに応じたつみたて計画も立ててみましょう。

新NISAに向けてやること

結論、つみたてNISA(積立NISA)から新NISAへ移行する際に手続きは必要ありません。すでにつみたてNISA口座を開設している人は、同じ金融機関に自動で新NISA口座が開設されます。

新NISAの注意点3つ

1.現行のつみたてNISA口座で商品を購入できるのは2023年まで

現行のつみたてNISAでの買付は、2023年までです。2023年につみたてNISAで購入した商品は、その後20年間非課税で保有し続けることができます。

2.現行の預かりはそのままで新NISAで買付が可能

現行のつみたてNISAの預かりは、新NISAの生涯投資上限1800万円の外枠になります。

たとえば、2023年に現行つみたてNISAで40万円を購入した場合、新制度の生涯投資上限1800万円を合わせた、1840万円まで非課税で投資することが可能です。

3.成長投資枠は無理して使わなくても良い

今までつみたて投資を中心に行っていた人は、株やリスクが高い投資信託などの成長投資枠の商品を無理に買い付ける必要はありません。生涯投資上限まで、全てつみたて投資枠で、コツコツと投資を続けることも可能です。

まとめ

現在NISA口座を保有している方は、すでに保有している金融機関で新NISA口座が設定される予定であるため、切り替え申請は現状不要です。

しかし、2023年6月末現在、新NISAに関する情報は十分とは言えません。ですので今後もこれらに関する情報は引き続きウォッチしておくのがよいでしょう。

コメント